Sommario:

- Chi può usufruire dell’agevolazione per la termomodernizzazione?

- Quali spese sono deducibili?

- Come detrarre lo sgravio di termo-ammodernamento?

- Maggiori informazioni

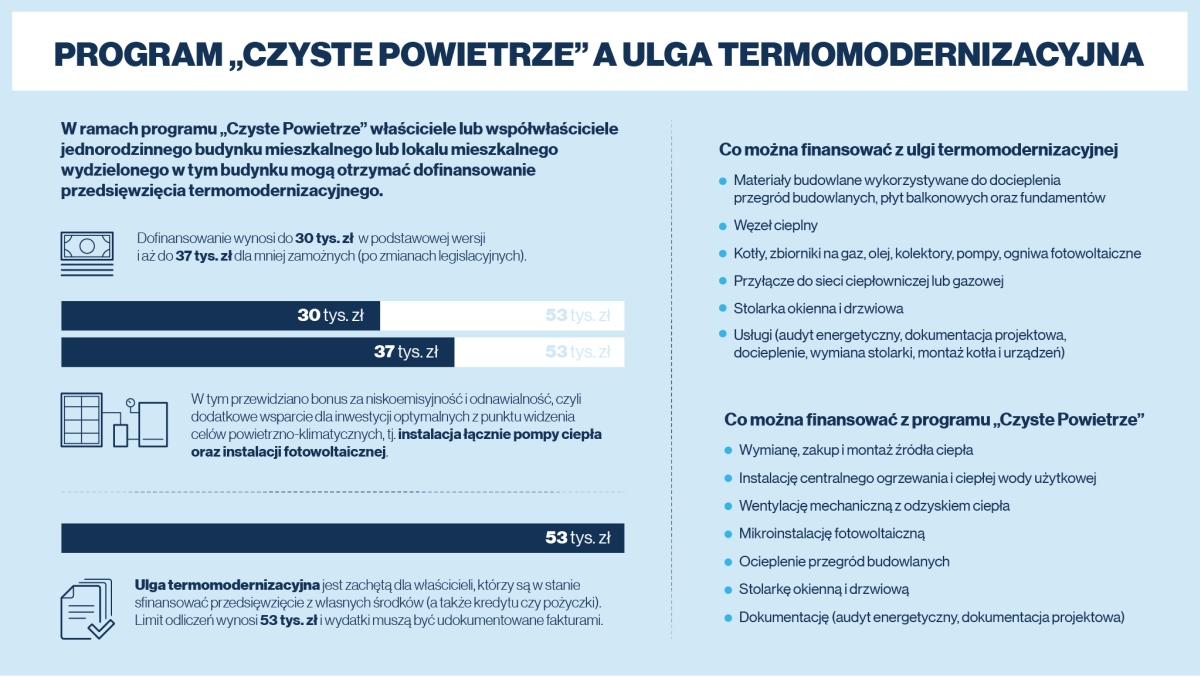

La scorsa settimana abbiamo discusso brevemente del programma Clean Air del governo e abbiamo discusso le questioni relative all’ottenimento di finanziamenti per la sostituzione delle finestre sotto di esso. Oggi, invece, vi mostreremo un altro modo per ridurre i costi di una tale ristrutturazione, ovvero l’agevolazione del termoammodernamento .

Chi può usufruire dell’agevolazione per la termomodernizzazione?

Lo sgravio di termomodernizzazione è dedotto dalla base imponibile. Può essere utilizzato da proprietari o comproprietari di case unifamiliari , anche in bifamiliari, a schiera o in gruppi, che pagano l’Irpef. Va sottolineato che il rilievo non può essere utilizzato nel caso di edifici attualmente in costruzione .

Condizione per la concessione dello sconto è il sostenimento dei costi relativi ai lavori di ammodernamento termico dell’immobile ristrutturato. Per documentare questi costi, devono essere presentate le fatture IVA appropriate. Il progetto di termoammodernamento dovrebbe essere completato entro il tempo massimo di tre anni consecutivi dalla fine dell’esercizio in cui è stata sostenuta la prima spesa.

Lo sgravio di termo-modernizzazione può essere combinato con un sussidio del programma Clean Air .

Quali spese sono deducibili?

Sono deducibili le spese relative agli interventi di ammodernamento termico delle case unifamiliari. Tali progetti sono tutte attività che portano alla riduzione della domanda di energia fornita ai fini del riscaldamento e del riscaldamento dell’acqua di utenza e del riscaldamento degli edifici. Inoltre, sono tutte opere che portano al miglioramento delle proprietà di isolamento termico degli edifici , nonché alla sostituzione totale o parziale delle fonti energetiche con fonti rinnovabili.

Poiché la sostituzione dei serramenti con serramenti a risparmio energetico a basso coefficiente di trasmittanza termica è una spesa per il miglioramento delle caratteristiche termiche dell’edificio, quest’ultimo beneficia sicuramente di uno sconto. Ciò vale anche per porte, cancelli e altri materiali da costruzione necessari per isolare le pareti divisorie degli edifici. In appendice all’ordinanza del Ministro degli investimenti e dello sviluppo del 21 dicembre 2018 sono elencate tutte le tipologie di spesa ammissibili all’agevolazione del termo-ammodernamento. sulla determinazione dell’elenco dei tipi di materiali da costruzione, dispositivi e servizi relativi alla realizzazione di progetti di ammodernamento termico (Journal of Laws, voce 2489).

Non sono deducibili le spese finanziate dal Fondo Nazionale per la Protezione dell’Ambiente e la Gestione delle Acque, fondi provinciali o comunque rimborsate, nonché le spese fiscalmente deducibili.

Come detrarre lo sgravio di termo-ammodernamento?

La detrazione viene effettuata nella dichiarazione dei redditi dell’anno in cui è stata sostenuta la spesa. Se l’intervento di ammodernamento termico non viene attuato entro tre anni, l’agevolazione concessa dovrà essere restituita, sommandola ai ricavi (ricavi) dell’anno d’imposta in cui il triennio è scaduto.

L’importo massimo dello sgravio per la termomodernizzazione non può superare i 53.000 PLN per tutti i progetti di termomodernizzazione completati. Questo limite non è legato all’edificio, ma al contribuente. Ciò significa che si applica a tutti i beni immobili posseduti o posseduti congiuntamente dal ricorrente . Tuttavia, le persone sposate utilizzano limiti separati. In tal caso, ciascuno di loro può detrarre dall’imposta 53 mila PLN.

Maggiori informazioni

Ulteriori informazioni sull’agevolazione per la termomodernizzazione possono essere trovate sul sito web del programma Clean Air del governo .

La base giuridica per l’agevolazione della termomodernizzazione è:

- Articolo 26h della legge del 26 luglio 1991 sull’imposta sul reddito delle persone fisiche,

- articolo 11 della legge 9 novembre 2018 che modifica la legge sull’imposta sul reddito delle persone fisiche e la legge sull’imposta forfettaria sul reddito di alcuni redditi percepiti da persone fisiche